Problemy branży eventowej.

Pomimo tego, że: imprezy, festiwale, koncerty wróciły do nas w okresie wakacyjnym, ciężko będzie branży eventowej nadrobić 360 mln złotych zaległości. Dodatkowo nie wiadomo czy nie wróci do nas lockdown i covidowa rzeczywistość, która znowu zamknie możliwość odrobienie strat, dla tej branży. Pamiętajmy, że właściwie imprezy zniknęły na dwa lata z naszego życia. Koncerty, które aktualnie odbywają się, w dużej mierze są tymi, które zostały przełożone. Jak podało Stowarzyszenie Branży Eventowej przychody tego sektora w 2020 roku, zmniejszyły się nawet o 77%. Niestety wiele firm w pandemii zawiesiło swoje działalności, natomiast te, które zostały na rynku zmagają się z problemami finansowymi. Pamiętajmy, że branża eventowa to nie tylko koncerty ale również: kongresy, targi, wystawy. Sektor ten zatrudnia około 220 tys. ludzi i ma wpływ na PKB naszego kraju.

Niestety inflacja również znacznie wpłynie na branżę eventową. Rosnące koszty mogą skutecznie wyhamować, aktualnie dobre czasy dla tej branży. Pamiętajmy, że ludzie, choć bardzo spragnieni imprez, co widać po wyprzedanych biletach, na pierwszym miejscu rezygnują z dodatkowych atrakcji takich jak koncerty, żeby zaoszczędzić.

Jaka czeka przyszłość tę branżę? Żyjemy w tak niepewnych czasach, że ciężko powiedzieć co się wydarzy, dlatego warto zadbać o swoje pieniądze. Jeśli kontrahent zalega nam z płatnościami, nie ma co zwlekać i wysłuchiwać kolejnych tłumaczeń. Wiele firm ma teraz problemy finansowe i ogłasza upadłość, przy odzyskaniu pieniędzy liczy się czas. Jeśli Twój kontrahent zalega z płatnościami, zgłoś go do naszej kancelarii, w której bezpłatnie sprawdzimy dłużnika i przygotujemy ofertę.

___

źródło:

https://media.big.pl/informacje-prasowe/753153/branza-eventowa-ruszyla-z-impetem-ale-ciazy-jej-360-mln-zl-zaleglosci-wobec-dostawcow-i-bankow

Zatory płatnicze w budownictwie.

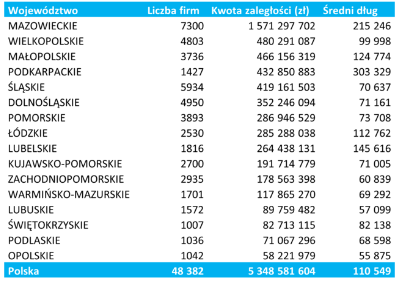

Budownictwo to branża, w której zatory płatnicze występują szczególnie często. Wpływ mają na to skomplikowane powiązania pomiędzy podwykonawcami, inwestorami oraz podważanie zawartych umów. Przy tej branży najczęściej słyszymy rozmawiając z klientami: że dłużnik nie płaci, bo ktoś inny mu nie zapłacił. Niestety przekłada się to na liczbę upadłości i restrukturyzacji w tej branży. Zaraz po handlu i przemyśle to najbardziej zadłużony z sektorów. W I kwartale 2022 roku, kwota jego zaległości wynosiła 5,4 mld zł.

Wzrost cen oraz dostępności produktów a także wyjazd ukraińskich pracowników sprawiły, że przedstawiciele tego sektora muszą o wiele bardziej, dbać o swoje należności. Według badań* 30% wstrzymało lub planuje wstrzymać nowe inwestycje. Jeśli chodzi o podział na województwa to najwyższe zaległości są na Mazowszu (prawie 1,6 mld), w Wielkopolsce (480 mln) oraz Małopolsce (466 mln).

Rysunek 1. Źródło: Rejestr Dłużników BIG InfoMonitor i baza informacji kredytowych BIK

Niestety głównym problemem, który będzie oddziaływał, i to nie tylko na tą branżę, będzie niepewność. Należy pamiętać, że w 2021 roku największy import stali do Polski był z Ukrainy, Rosji i Białorusi. Oczywiście nie tylko ceny wzrastają, ale niektóre importy zostały całkowicie wstrzymane. Niewiadomych jest wiele, dlatego warto zadbać o swoje wierzytelności. Należy pilnować płatności, wysyłać wezwania do zapłaty, można również zlecić takim kancelarią jak nasza sprawdzenie przedsiębiorcy. Nasza weryfikacja przebiega bez wiedzy kontrahenta, co nie ma wpływu na relacje z nim, dodatkowo jest bezpłatna.

* Źródło: Badanie Skaner MŚP dla Rejestru Dłużników BIG InfoMonitor

Jak inflacja i wojna wpływa na wybory Polaków.

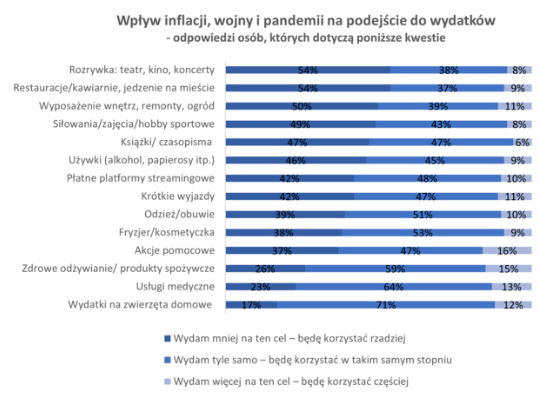

Ze względu na inflację i wojnę większość Polaków na majówkę została w domu. Oszczędzamy na: wyjazdach, rozrywce i uprawianiu sportu. Dzieje się tak ponieważ boimy się o swoją sytuację finansową, coraz więcej wydajemy na codzienne życie i szukamy oszczędności. Przeprowadzone na zlecenie Rejestru Dłużników BIG InfoMonitor badanie “Inflacja i wojna w Ukrainie a budżety domowe Polaków”1 pokazuje, że aż 42% ankietowanych, którzy do tej pory korzystali z krótkich wyjazdów- zrezygnuje z nich lub ograniczy (zmniejszy budżet na nie). Oczywiście duża część ankietowanych rezygnuje również z rozrywek typu: wyjście do restauracji, kina czy na koncert. Zmniejszenie restrykcji związanych z COVID-19 może więc nie poprawić sytuacji ekonomicznej branży: hotelarskiej czy koncertowej. W obliczu wysokiej inflacji i wojny znowu czekają nas niepewne czasy, zarówno nas konsumentów jak i firmy, które na nas konsumentach zarabiają. Dodatkowo Polacy będą chcieli zaoszczędzić na: remontach, książkach, używkach czy platformach streamingowych.

Rysunek 1. Badanie „Inflacja i wojna w Ukrainie a budżety domowe Polaków”, zrealizowanego przez Quality Watch dla Rejestru Dłużników BIG InfoMonitor.

Należy mieć świadomość, że problemy finansowe Polaków to nie tylko oszczędzanie na wyjściach do kina, restauracji czy wyjazdach, to także problemy z regulowaniem należności wobec wierzycieli. Jeżeli dłużnik czy kontrahent zaczyna nie płacić swoich należności, należy jak najszybciej podjąć kroki zmierzające do ich odzyskania. Nasza firma bezpłatnie weryfikuje dłużnika, sprawdza jego kondycję finansową i przygotowuje wycenę. Zapraszamy do współpracy.

___

Źródło:

1 Badanie „Inflacja i wojna w Ukrainie a budżety domowe Polaków”, zrealizowanego przez Quality Watch dla Rejestru Dłużników BIG InfoMonitor.

Kto obawia się bankructwa w 2022 roku?

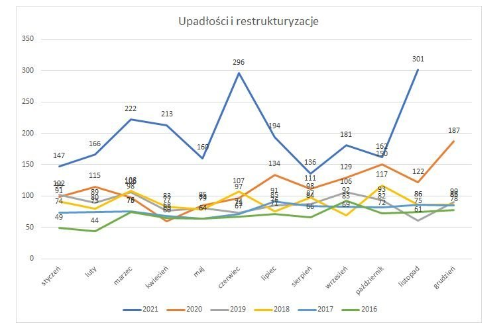

Wprowadzone, od nowego roku, nowym ładem zmiany, nie zostały optymistycznie przyjęte przez przedsiębiorców. Dodatkowo wzrost cen, w tym bardzo bolesny wzrost cen gazu, nie napawa optymizmem. Każdy konsument zauważa podwyżki, które niestety z perspektywy przedsiębiorcy są nieuniknione. W zeszłym roku, według danych na koniec listopada, złożono 1 088 wniosków o upadłość (703 oddalono); najwięcej wniosków dotyczyło spółek z ograniczoną odpowiedzialnością. W samym listopadzie było 301 postępowań upadłościowych i restrukturyzacyjnych, co dało najwyższą wartość miesięczną w historii. Jeśli chodzi o działy gospodarki, które najczęściej zgłaszały wnioski to: handel oraz przetwórstwo przemysłowe.1

Rysunek 1, UPADŁOŚĆI I RESTRUKTURYZACJE, źródło: https://www.coig.com.pl/2021-upadlosci-firm_listopad.php

Szacuje się, że w 2022 roku liczba upadłości wzrośnie o około 10-15%2. Największe obawy mają mikro i małe firmy, które zatrudniają do 49 osób, w takich branżach jak: budownictwo, usługi i transport.3

Co sprawia, że bankructwa obawia się co piąta firma w kraju? Według danych, uzyskanych z badania Keralla Research dla BIG InfoMonitor, największą obawę budzą zmiany prawno- podatkowe. Na drugim miejscu wskazano spadek popytu, a aż 30% wskazało inflację.

Rysunek 2. CO MOŻE WPŁYNĄĆ NA UPADŁOŚĆ, Źródło: badanie Keralla Research dla BIG InfoMonitor

Należy pamiętać, że dłużnikiem może stać się każdy, zarówno długoletni jak i nowy kontrahent. W tak niestabilnych czasach i przy dużej liczbie zgłaszanych wniosków o upadłość, należy dbać o swoje wierzytelności i pamiętać o czasie, który może być kluczowym czynnikiem, w próbie odzyskania nawet najmniejszej kwoty zadłużenia. Nasza Kancelaria bezpłatnie prowadzi weryfikację dłużnika i sprawdza jego kondycję finansową.

1 Centralny Ośrodek Informacji Gospodarczej

2 Dane Korporacji Ubezpieczeń Kredytów Eksportowych

3 Rejestr Dłużników BIG InfoMonitor

4 Badanie Keralla Research dla BIG InfoMonitor

Trudna sytuacja w piekarniach i cukierniach.

Noworoczne podwyżki cen gazu i prądu dotknęły wszystkich. Wydaje się, że najciężej mają piekarze i cukiernicy, którzy korzystają z pieców ogrzewanych gazowo przy wyrobie swoich produktów. Szacuje się, że zaległości w tym sektorze wynoszą już ponad 187mln zł, co stanowi 60% wzrost. Problemy tej branży daje się zauważyć przy zakupie pieczywa, podwyżki są nieuniknione. Pamiętajmy, że rosnąca inflacja nie dotyczy tylko zwykłego konsumenta kupującego chleb ale również dostawców- półprodukty również podrożały, sama mąka o 100%. Wojna w Ukrainie również winduje ceny zbóż na całym świecie. Wpływ na to ma niestabilny rynek walut oraz odcięte porty odpowiadające za eksport. Rachunki za gaz wzrosły o 600%, a za prąd o 340%, wzrósł koszt pracy i transportu. Spodziewać można się, że nie jest to koniec podwyżek, których górnej granicy niestety nie da się przewidzieć. Najbardziej ucierpią małe firmy, w których przypadku koszty produkcji są znacznie wyższe. Jedynym ratunkiem jest podnoszenie cen, pilnowanie płynności finansowej i dbanie o terminowy spływ należności. Nastały ciężkie czasy dla wszystkich, dlatego warto zadbać o wierzytelności i nie pozwolić na rosnące zaległości. Należy pamiętać, że czas jest kluczowym czynnikiem przy odzyskiwaniu długu, ponieważ wierzytelności ulegają przedawnieniu. Firma DCC Finanse bezpłatnie weryfikuje dłużnika i przygotowuje wycenę w dwa dni robocze.

Postępowanie upadłościowe.

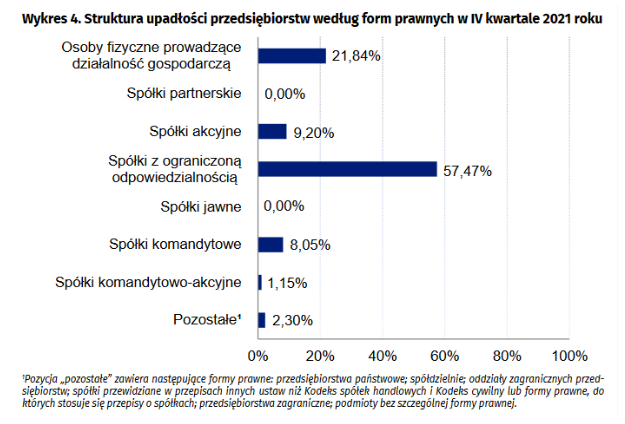

Szacuje się, że liczba upadłości firm w 2022 roku wzrośnie, wpływać będzie na to wzrost stóp procentowych, rosnące koszty, w tym wysokie ceny energii i paliw. Jeśli chodzi o porównanie danych z lat wcześniejszych, tj. 2021 w porównaniu z rokiem 2020, wg danych Monitora Sądowego i Gospodarczego przypadki niewypłacalności wzrosły (o prawie 62%), na drogę restrukturyzacji weszło dwukrotnie więcej firm. Jeśli chodzi o upadłości w roku 2021, było ich mniej niż w roku poprzednim i kształtowały się następująco.

Rysunek 1: źródło danych GUS.

Spadek upadłości w IV kwartale 2021 roku wyniósł 17,9% w stosunku do roku wcześniejszego.

Kto może ogłosić upadłość?

Upadłość mogą ogłosić zarówno duże firmy, jak również jednoosobowe działalności gospodarcze, czy np. stowarzyszenie prowadzące działalność gospodarczą. Dodatkowo można również ogłosić upadłość konsumencką, której w tym artykule nie będziemy szeroko opisywać. Warto jednak wiedzieć, że upadłość taką mogą ogłosić osoby, które doprowadziły do swojej niewypłacalności poprzez wcześniej prowadzoną działalność gospodarczą.

Wobec kogo może zostać ogłoszona upadłość?

Upadłość może zostać ogłoszona wobec dłużnika, który: zaprzestał spłacania należności, jego majątek nie pokrywa zobowiązań, nie ma perspektyw na poprawę kondycji finansowej firmy. Co ważne, niespłacanie długów musi mieć charakter trwały, nie może wynikać z przejściowych problemów firmy. Również majątek dłużnika ma tutaj znaczenie, bo powinien on pokryć koszty postępowania upadłościowego.

Jakie są skutki ogłoszenia upadłości?

Najbardziej widocznym skutkiem ogłoszenia upadłości jest oznaczenie upadłego, po jej ogłoszeniu przedsiębiorca występuje w obrocie pod dotychczasową nazwą firmy z dodaniem oznaczenia “w upadłości”. Na upadłym ciążą też obowiązki, związane z: wskazaniem i wydaniem majątku, udzielaniu wyjaśnień, pozostawaniem na terenie kraju (może tak postanowić sędzia komisarz). W przypadku ukrywania swojego majątku oraz utrudniania ustalenia masy upadłości mogą być zastosowane środki przymusu.

Z dniem ogłoszenia upadłości majątek upadłego staje się masą upadłości, na którą składa się: majątek należący do upadłego w dniu ogłoszenia upadłości oraz majątek nabyty w toku postępowania upadłościowego. Oczywiście są pewne wyjątki, do masy upadłości nie wchodzi: mienie, wyłączone od egzekucji według przepisów (np. środki pieniężna zakładowego funduszu świadczeń socjalnych, przeznaczone dla pracowników), ta część wynagrodzenia upadłego, która nie podlega zajęciu. Jeżeli upadły pełnił funkcję administratora zastawu lub hipoteki kwota uzyskana z tytułu realizacji zastawu rejestrowego lub hipoteki. Dodatkowo uchwała zgromadzenia wierzycieli może wyłączyć inne składniki mienia upadłego.

Oczywiście ogłoszenie upadłości przez dłużnika nie oznacza, że wierzytelności nie są do odzyskania, należy je jedynie zgłosić. Nasza Kancelaria pomaga również w tym zakresie. W razie pytań lub wątpliwości zapraszamy do kontaktu. Prosimy pamiętać, że czas na zgłoszenie wierzytelności jest ograniczony (30 dni od ogłoszenia upadłości).