Obawa przed bankructwem

Niepokój i obawy co przyniesie nowy, 2021 rok, pojawiły się wśród mikro i małych firm. Najbardziej o powrót do dawnej kondycji finansowej martwią się reprezentanci branż usługowej i produkcyjnej. Jak pokazują wyniki badań przeprowadzone przez Keralla Research* prawie 11% firm w 2020 roku obawiało się ryzyka zlikwidowania biznesu. Przede wszystkim dotyczyło to mikrofirm zatrudniających do 9 osób. Jako ryzyko likwidacji najczęściej wymieniany był: spadek płynności finansowej, gwałtowny spadek zamówień oraz wzrost kosztów prowadzenia działalności.

Jak obawy firm przełożyły się na wzrost liczby zawieszonych działalności?

Jak podaje Główny Urząd Statystyczny w listopadzie odnotowany został wzrost, o 3,1%, zawieszonych działalności. Największy wzrost (porównywalnie z wcześniejszym miesiącem) dotyczył sekcji kultura, rozrywka i rekreacja, turystyka, organizacja imprez oraz transport. Z miesiąca na miesiąc, nie tylko mamy do czynienia ze wzrostem zawieszonych działalności, maleje również liczba rejestracji nowych firm.

Wzrost o jedną czwartą w porównaniu do wcześniejszego roku wyniosła liczba upadłości (544) oraz restrukturyzacji (656). Warto zaznaczyć, że m.in za sprawą uproszczonego postępowania o zawarcie układu- liczba restrukturyzacji była po raz pierwszy wyższa.

Niestety kolejne lockodowny nie wróżą dobrze poprawie kondycji firm. Obawy przed upadłością dotyczą przede wszystkim firm z krótszym stażem działalności. Przed rozpoczęciem kolejnych lockdownów, w listopadzie, aż 43% przedsiębiorstwom nie udało się przywrócić obrotów sprzed pandemii. Głównymi skutkami pandemii wymienionymi przez przedsiębiorców jest: spadek sprzedaży, zahamowanie rozwoju, dezorganizacja pracy, wzrost kosztów prowadzenia biznesu, zwolnienia pracowników oraz gorsze relacje z kontrahentami, przede wszystkim chodzi tutaj o zaleganie- problem z terminami.

Warto pamiętać, że rosnąca liczba niewypłacalnych firm to wyższe ryzyko działania ich dostawców. Oczywiście jest to proces, który trwa, ale warto sprawdzić kondycję swojego kontrahenta pod kątem zaległości. Nasza firma weryfikację dłużnika przeprowadza bezpłatnie. Zapraszamy do kontaktu z naszymi pracownikami od poniedziałku do piątku, w godzinach 8.00 - 16.00 lub zgłaszania swoich wierzytelności przez wygodny formularz na stronie internetowej, przez całą dobę.

*badania przeprowadzone przez Keralla Research na zlecenie Rejestru Dłużników BIG InfoMonitor w IV kw. 2020 r.

Długi osób prywatnych

Często pytają Państwo czy zajmujemy się również długami od osób prywatnych? Takie zadłużenia wynikają np. z umów pożyczek, czy zaległości z czynszem za wynajem mieszkania. Oczywiście zajmujemy się takimi sprawami, a weryfikację dłużnika i wycenę przygotowujemy bezpłatnie.

Przez ostatnie miesiące przyglądaliśmy się sytuacji przedsiębiorców i tym jak radzą sobie w pandemii, a jak z COVID-19 radzą sobie Polacy?

Niepokojący może być fakt, że zaległości Polaków wzrosły i to aż o 3,5 mld zł.* Chodzi tu o niepłacenie rachunków, alimentów, czy rat kredytu. Co ciekawe sama liczba dłużników spadła, natomiast nadal liczba ta wynosi 2 mln 822 tys. Skąd jednak spadek o 12 tys. osób w dobie kryzysu?

Przyczyną, podobnie jak przy tarczy antykryzysowej u przedsiębiorców, mogą być wakacje kredytowe, przełożenie spłaty oznacza odłożenie środków na bieżące opłaty.

Jak pokazują dane problemy z terminowymi płatnościami dotyczą przede wszystkim mężczyzn i osób pomiędzy 45-54 rokiem życia, natomiast największy wzrost zaobserwowano wśród osób po 64 roku życia, bo aż o 7,7 proc. Grupa wiekowa, która najlepiej sobie radzi, bo jej zaległości zmniejszyły się, to osoby w wieku 18-24 lata.

Średnia wartość zaległego zobowiązania przypadająca na osobę najbardziej podwyższyła się w województwie lubelskim (o 5,7 proc.), kujawsko- pomorskim (o 5,5 proc.) oraz mazowieckim i wielkopolskim (po 5 proc.) Natomiast nadal jest ona najwyższa na Mazowszu.

Jeśli zastanawiacie się Państwo jakiej wielkości zadłużenie może przypadać na jednego człowieka, w Polsce niechlubny rekord należy do mieszkańca Lubelszczyzny, 63-latek ma już ponad 73,7 mln zł zaległości a odsetki ciągle rosną.

Jeśli posiadają Państwo dłużnika, który jest osobą prywatną, to tak samo jak przy przedsiębiorcach liczy się czas. Nie należy zwlekać z próbą odzyskania długu, kiedy pierwsze raty z umowy nie są płacone. Najlepiej odzyskać swoje pieniądze gdy dłużnik zaczyna mieć problemy finansowe, a nie czekać aż jego dług urośnie i szansę na jego odzyskanie będą maleć.

Przypominamy, że weryfikacja dłużnika i przygotowanie dla Państwa oferty jest bezpłatne. Po otrzymaniu przygotowanej przez nas wyceny decydujecie Państwo w dogodnym dla siebie czasie czy i w jakiej formie nawiązać współpracę z nami.

* do artykułu wykorzystano dane BigInfoMonitor (raport listopad 2020)

Windykacja. Dlaczego warto?

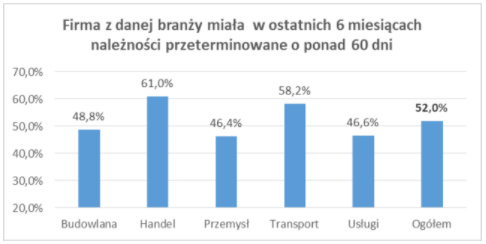

Katastrofalną sytuację polskich przedsiębiorców po zamrożeniu gospodarki doskonale przedstawiają dane BIG InfoMonitor. Według nich kłopoty z odzyskiwaniem należności od kontrahentów (przekraczających 60 dni) dotyczą 52% przedsiębiorców.

Źródło: Badanie Keralla Research dla BIG InfoMonitor

Niestety sytuacja może pogorszyć się jeszcze bardziej. Przedsiębiorcy, którzy dostrzegają problem płynności finansowej kontrahentów coraz częściej decydują się na skorzystanie z usług profesjonalnych firm windykacyjnych. Jeśli jako przedsiębiorca wahasz się czy z takiej pomocy skorzystać, przygotowaliśmy zestawienie- dlaczego warto.

Przede wszystkim masz prawo odzyskać swoje pieniądze. Każda nieopłacona faktura, jeśli nawet nie ma znaczenia dla płynności finansowej Twojej firmy, to brak dodatkowych środków np. na jej rozwój. Zaniechując czynności odzyskania płatności, dajemy klientom przyzwolenie na niepłacenie faktur, problem ten może się powtarzać i narastać.

Dlaczego zatem warto skorzystać z profesjonalnej firmy, a nie działać na własną rękę?

Przede wszystkim przedsiębiorca powinien skupić się na działalności własnej firmy i rozwoju. Często próba odzyskania długu samemu wiąże się z działaniami chaotycznymi, na co duży wpływ ma brak wiedzy i doświadczenia. O ile napisanie pozwu i jego złożenie wielu uznaje za prostą czynność, w razie wniesienia sprzeciwu przytoczenie merytorycznych argumentów stanowi wyzwanie.

Dodatkowo często zgłaszają się do nas firmy, które chcą oddać do windykacji dług, który jest już przedawniony. Dzieje się tak ponieważ dłużnik zwodzi, obiecuje zapłatę, często nie jest to jego pierwsza zaległość i dobrze wie co robi i jak oszukać.

Nieopłacone faktury powodują również konflikty, wiele naszych klientów zlecając nam sprawę, mówi, że nie chce mieć do czynienia z dłużnikiem.

Zaskakujący może być fakt, że dłużnicy chętniej rozmawiają z windykatorem, traktując to jako ostateczną możliwość polubownego zakończenia sprawy.

Czy windykacja jest droga?

Jako firma zazwyczaj nie pobieramy opłat wstępnych, a z klientem rozliczamy się z odzyskanych kwot od dłużnika. Prowizja pobierana przez naszą firmę kształtuje się na poziomie 10-20% Dodatkowym atutem może być opcja windykacji na koszt dłużnika, gdzie prowizja za nasze czynności windykacyjne jest pobierana od dłużnika. Istnieje więc szansa na odzyskanie 100% wierzytelności.

Pamiętajmy, że “świeży” dług można o wiele skuteczniej odzyskać. Najlepiej problemy finansowe kontrahenta rozpoznać o wiele wcześniej. Nasza firma, bezpłatnie i niezobowiązująco przeprowadza weryfikację dłużnika, monitoruje płatności, pilnuje terminu przedawnienia, można ująć naszą pracę jako odciążenie Przedsiębiorcy i pozbawienie go stresu związanego z odzyskaniem długu.

Dodatkowym atutem zlecenia sprawy naszej firmie jest fakt, że przedsiębiorca nie musi użerać się z dłużnikiem a skupić na działalności swojej firmy.

Pod koniec roku przedsiębiorcy muszą liczyć się z kolejną fala upadłości kontrahentów. Najbardziej zagrożona branża to rolnicy, hodowcy i dostawcy żywności.

Choć koronawirus i pandemia mocno uderzyły w polską gospodarkę, nie spowodowały wzrostu liczby bankructw w pierwszym półroczu. Jak podaje Monitor Sądowy i Gospodarczy do sierpnia 2020 roku liczba niewypłacalności firm wzrosła jedynie o 10 % (znaczny wzrost odnotowano w lipcu i sierpniu). Przez połowę marca i cały kwiecień Polska mierzyła się z zamrożeniem gospodarki, zaskakujący jest więc fakt, że spadek obrotu firm, nie ma dużego odbicia w liczbie upadłości.

Jednym z powodów dlaczego tak się stało może być wprowadzenie środków wsparcia dla biznesu przez rząd- dofinansowanie z tarczy antykryzysowej, opóźnienia w działalności sądów, ale również zawieszenie obowiązku składania wniosków o ogłoszenie upadłości dla przedsiębiorców dotkniętych epidemią. Przed wprowadzeniem tarczy dłużnik miał czas 30 dni od powstania stanu niewypłacalności na zgłoszenie wniosku o upadłość, wiązało się to z zaprzestaniem prowadzenia działalności i niepłaceniem podatków. Pamiętajmy również, że jeśli dłużnik ogłosił upadłość, nie mógł skorzystać z pomocy rządowych. Tarcza 2.0, która weszła w życie 13 kwietnia 2020 roku zawiesza bieg terminu do złożenia wniosku, jeżeli podstawa ogłoszenia upadłości powstała w okresie obowiązywania stanu zagrożenia epidemicznego lub ogłoszonego stanu epidemii, a powodem niewypłacalności jest COVID-19. Domniemanie, że niewypłacalność powstała przez koronawirusa jest domniemaniem wzruszalnym i można je obalić przedstawiając przeciwne dowody- ciężar tego jest przerzucony na wierzyciela. Jeżeli wierzycielowi, w procesie, uda się wykazać, że niewypłacalność dłużnika nie powstała wskutek COVID-19 ma szansę na zaspokojenie z majątku osobistego członka zarządu niewypłacalnej spółki.

Wszystkie te czynniki przemawiają za tym, że fala upadłości jest dopiero przed nami. Znaczny wpływ na to będzie miało wygaszanie programów rządowych, brak trwałego odbicia popytu konsumenckiego oraz wzrastająca liczba zachorowań w Polsce. Branże, które do tej pory najbardziej ucierpiały na zamrożeniu gospodarki to produkcja przemysłowa: produkcja artykułów spożywczych i napojów, produkcja metali i wyrobów metalowych, produkcja maszyn i urządzeń oraz rolnictwo. W Polsce są również branże, w których nie widać załamania to przede wszystkim budownictwo i transport.

Z analizy branż zagrożonych upadłością wynika, że problemy upadłości dotyczyć będą głównie producentów i dostawców żywności. Jest to też grupa firm, która jest najgorzej przygotowana do załamania płynności, a tym samym, która szczególnie powinna rozważyć działania prewencyjne i windykacyjne wobec swych kontrahentów i dłużników. Innym dostępnym rozwiązaniem jest sprzedaż wierzytelności celem polepszenia płynności i zbudowania zapasów gotówki.

RODO a odzyskiwanie długu.

Często Klienci, którzy dzwonią do naszej kancelarii, mają obawy przed wysłaniem do nas dokumentów z danymi dłużnika. Głównym powodem tych obaw jest to, że w 2016 roku wszystkie kraje członkowskie Unii Europejskiej zostały zobowiązane przez Parlament Europejski do wdrożenia rozporządzenia o ochronie danych osobowych- RODO. W Polsce RODO zaczęło obowiązywać od 25 maja 2018 roku. Jak należy więc chronić danych dłużników? Czy można przesyłać dokumenty do kancelarii, na przykład w celu weryfikacji dłużnika?

Dane osobowe to informacje o zidentyfikowanej lub możliwej do zidentyfikowania osobie fizycznej, której dane dotyczą (np. imię i nazwisko, numer identyfikacyjny, adres). Dodatkowo do takiego katalogu zalicza się wysokość zadłużenia czy niewypłacalność dłużnika. Zgodnie z art. 23 ustawy o ochronie danych osobowych z 1997 r., przetwarzać dane można, gdy: zostanie wyrażona na to zgoda osoby której dane dotyczą, jest to niezbędne do realizacji umowy lub jej zawarcia, jest dyktowane realizowaniem zadań dla dobra publicznego lub jest prawnie usprawiedliwione i nie narusza praw i wolności.

Dane można przetwarzać tylko wtedy, gdy istnieje powód, który to usprawiedliwia- prawnie uzasadniony cel. Odzyskanie długu przez wierzyciela do takich celów należy. Każdy wierzyciel ma prawo dochodzić odzyskiwania długów, dodatkowo wcale nie musi informować dłużnika, że w tym celu przetwarza jego dane. To samo dotyczy podmiotów, które na przykład na podstawie cesji, uzyskały prawo do wierzytelności. Oczywiście po zakończeniu procesu windykacji- odzyskaniu długu, wierzyciel powinien zaprzestać przetwarzania danych osobowych dłużnika.

Dodatkowo nowe przepisy nie chronią dłużników nawet przed wystawieniem długu na giełdzie wierzytelności czy wpisaniem do rejestru długów. Oczywiście dłużnik ma prawo sprzeciwu gdy dane są niewłaściwe, może to dotyczyć pomyłki na przykład w nazwisku czy wysokości zadłużenia, natomiast musi to zostać dobrze udokumentowane. Ochrona danych osobowych nie może być zatem pretekstem do unikania płatności a uniknięcie wpisu do rejestru dłużników jest możliwe tylko w przypadku spłaty zadłużenia.

Decydując się na naszą kancelarię, mają Państwo pewność, że dane są przetwarzane zgodnie z prawem i wymogami RODO oraz jedynie w celach, do których zostały udostępnione.

Ogłoszenie upadłości przez dłużnika a szanse na odzyskanie pieniędzy.

Podstawowym argumentem do ogłoszenia upadłości jest niewypłacalność. Czy dla wierzyciela ogłoszenie upadłości może więc wiązać się z korzyściami? Celem postępowania upadłościowego jest przede wszystkim zaspokojenie wierzycieli, poprzez ustalenie i sprzedaż majątku dłużnika. Po stronie wierzyciela zostaje zgłoszenie wierzytelności, powstałych przed dniem ogłoszenia upadłości, do Sądu. Oczywiście zgłoszeniu podlegają również wierzytelności, których termin płatności jeszcze nie minął. Należy pamiętać, że upadłość może ogłosić sam właściciel firmy- dłużnik, ale również wierzyciel może zainicjować takie postępowanie wobec swojego kontrahenta.

Korzyści dla wierzyciela z ogłoszenia upadłości dłużnika.

Przede wszystkim egzekucja tocząca się przeciwko dłużnikowi jest prowadzona kompleksowo- na rzecz wszystkich wierzycieli, ze wszystkich składników majątku dłużnika jednocześnie. Ponadto to syndyk bierze odpowiedzialność za majątek dłużnika i działa zgodnie z zasadami prawa upadłościowego, odsuwając dłużnika, a także chroniąc jego majątek przed wyprowadzeniem, również jeśli miało to miejsce przed ogłoszeniem upadłości. Zaletą jest również zatwierdzona lista wierzytelności sporządzona przez syndyka, ponieważ stanowi ona tytuł wykonawczy przeciwko upadłemu. Zgłoszenie wierzytelności odpowiada więc złożeniem pozwu do sądu, dodatkowo nie podlega opłacie.

Pierwszeństwo w odzyskaniu wierzytelności.

Możemy rozróżnić cztery główne kategorie wierzycieli w postępowaniu upadłościowym, które są zaspokajane po kolei, czyli po zaspokojeniu w całości jednej kategorii, przechodzi się do następnej. Należy jednak pamiętać, że na początku zaspokajane są koszty postępowania (np. koszty korespondencji i archiwizacji czy wynagrodzenie Syndyka).

Kategoria I - długi uprzywilejowane, należności wynikające na przykład ze stosunku pracy, należności: rolników, alimentacyjne, renty i składki na ubezpieczenia społeczne (za ostatnie 3 lata) oraz należności powstałe w postępowaniu restrukturyzacyjnym.

Kategoria II obejmuje podatki i inne daniny publiczne oraz pozostałe należności z tytułu składek na ubezpieczenie społeczne.

Do kategorii III wliczamy odsetki od należności ujętych w wyższych kategoriach, kary grzywny oraz należności z tytułu darowizn i zapisów.

IV Kategoria obejmuje należności wspólników lub akcjonariuszy z tytułu pożyczki lub innej czynności prawnej.

Istnieje również kategoria wierzycieli, których zaspokojenie odbywa się niezależnie od przewidzianej kolejności w wyżej wymienionych kategoriach, to wierzyciele rzeczowi, których wierzytelności są zabezpieczone hipoteką, zastawem lub innym wpisem w księdze wieczystej lub rejestrze okrętowym.

Należy pamiętać, że celem postępowania upadłościowego jest zaspokojenie wierzycieli w najwyższym możliwym stopniu. Postępowanie upadłościowe to często jedyny sposób na odzyskanie jakichkolwiek środków, może również zmotywować dłużnika. Niestety często nie dochodzi do odzyskania całości wierzytelności, dlatego wierzyciel powinien zainicjowanie ogłoszenia upadłości traktować jako ostateczność. Nasza Kancelaria prowadzi kompleksową windykację, co powinno pomóc w odzyskaniu wierzytelności na wcześniejszych etapach dochodzenia roszczeń od dłużnika, również pomagamy naszym Klientom w zgłoszeniach wierzytelności do Sądu. Najważniejsze jest chronić swoje wierzytelności i pilnować ich przedawnienia oraz pamiętać, że ogłoszenie upadłości dłużnika nie przekreśla szans wierzyciela na odzyskanie należności.