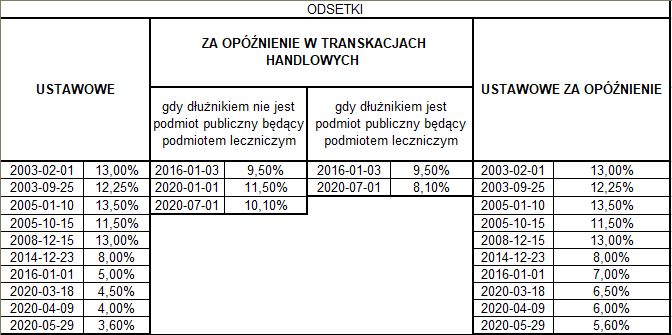

Odsetki ustawowe

Odsetki jest to forma odszkodowania za zwłokę w spełnieniu świadczeń pieniężnych, co ważne spłata należności głównej nie powoduje wygaśnięcia obowiązku zapłaty odsetek. Natomiast sam obowiązek musi wynikać z umowy, orzeczenia sądu lub ustawy. Prawo polskie przewiduje kilka rodzajów odsetek, które aktualnie wynoszą:

- ustawowe 3,6%

- ustawowe za opóźnienie 5,6%

- za opóźnienie w transakcjach handlowych 10,1% lub 8,1%*

Jak widać, każde z nich są innej wysokości oraz są zmienne z uwagi na sposób ich liczenia.

W samym 2020 roku wysokość odsetek ustawowych zmieniła się trzy razy:

- do 18.03.2020 – 4,50%

- do 09.04.2020 – 4%

- do 29.05.2020 – 3,60%

Obecnie odsetki ustawowe są na rekordowo niskim poziomie.

Na wysokość odsetek ustawowych wpływa obniżenie stopy procentowej Narodowego Banku Polskiego przez Radę Polityki Pieniężnej. Wysokość odsetek ustawowych jest ustalana na podstawie art. 359 § 2 kodeksu cywilnego. Jeśli wysokość odsetek nie jest w inny sposób określona, należą się odsetki ustawowe w wysokości równej sumie stopy referencyjnej Narodowego Banku Polskiego i 3,5 punktów procentowych.

Najkorzystniejszymi odsetkami dla wierzyciela są oczywiście te najwyższe. Odsetki za opóźnienie w transakcjach handlowych- z wyłączeniem transakcji, w których dłużnikiem jest podmiot publiczny, przysługują wierzycielowi bez wezwania, od dnia wymagalności świadczenia pieniężnego do dnia zapłaty, jeśli wierzyciel spełnił swoje świadczenie i nie otrzymał zapłaty w terminie określonym w umowie.

*Jeśli chodzi o odsetki za opóźnienie w transakcjach handlowych, ich podział dotyczy tego kto jest dłużnikiem, jeśli dłużnik nie jest podmiotem publicznym będącym podmiotem leczniczym będzie to 10,1%, natomiast jeśli jest podmiotem publicznym będącym podmiotem leczniczym będzie to 8,1% w skali roku.

Poniżej podsumowanie w formie tabeli:

Przedawnienie roszczeń i przerwanie biegu przedawnienia

Zgodnie z art. 123 Kodeksu cywilnego bieg przedawnienia przerywa się przez:

- czynność przed sądem lub innym organem powołanym do rozpoznawania spraw lub egzekwowania roszczeń danego rodzaju

- uznanie roszczenia przez osobę lub podmiot, przeciwko, której roszczenie przysługuje

- wszczęcie mediacji.

9 lipca 2018 roku, weszła w życie zmiana przepisów Kodeksu cywilnego dotycząca przedawnienia roszczeń. Przed nowelizacją Kodeks cywilny wskazywał na dwa podstawowe terminy przedawnienia: ogólny- wynoszący 10 lat (dotyczył również roszczeń stwierdzonych prawomocnym orzeczeniem sądu) oraz o świadczenia okresowe lub związane z prowadzeniem działalności gospodarczej wynoszący 3 lata. Po nowelizacji ogólny termin przedawnienia uległ skróceniu do 6 lat. Dodatkowo termin przedawnienia przypada na ostatni dzień roku kalendarzowego (chyba, że termin ten jest krótszy niż dwa lata). Trzeba zwrócić uwagę na to, że jeśli termin ten jest krótszy niż według dotychczasowych przepisów, bieg terminu przedawnienia rozpoczyna się z dniem wejścia nowych przepisów. Natomiast w sytuacji gdy nasz bieg przedawnienia rozpoczął się przed wejściem w życie nowych przepisów- przedawnienie następuje z upływem wcześniejszego terminu. W praktyce musimy więc ustalić dwa terminy przedawnienia, zgodnie ze starymi przepisami oraz przepisami ustawy nowelizującej i wybrać ten krótszy termin.

W interesie każdego wierzyciela jest pilnowanie terminów przedawnień należności. Bierność w tym zakresie skutkuje wymiernymi stratami finansowymi. W naszej Kancelarii szczególnie zwracamy uwagę na kwestię przedawnienia roszczeń, dlatego też w tym względzie nasi klienci mogą się czuć bezpiecznie podejmując współpracę z nami.

COVID-19 w Polsce – Tarcza Antykryzysowa

Jak podaje Ministerstwo Rozwoju, przedsiębiorcy złożyli już ponad 3,17 mln wniosków dotyczących korzystania z rozwiązań oferowanych przez Tarczę Antykryzysową. Najwięcej z nich dotyczyło zwolnienia ze składek do ZUS (1 506 105), pożyczek dla mikroprzedsiębiorców (784 949) oraz świadczeń postojowych dla osób prowadzących działalność gospodarczą (602 594). Według danych na dzień 07.05.2020 przyznano już 347 206 pożyczki dla przedsiębiorców, w kwocie 1 729 131 784 zł.* Oznacza to, że przedsiębiorcy w dobie koronawirusa potrzebują pomocy, zwłaszcza finansowej. Jednym z podstawowych problemów zamrożenia gospodarki, jest fakt, że dotyka on wszystkich przedsiębiorców. Gdzie szukać pieniędzy? Jak pomóc swojej firmie? Jeśli jako firma wystawiasz faktury z odroczonym terminem płatności, a Twój kontrahent zwleka z płatnością, sposobem na odzyskanie chociaż części zamrożonej gotówki jest skorzystanie z pomocy kancelarii windykacyjnej. Zajmujemy się zarówno: windykacją, zakupem wierzytelności oraz windykacją na koszt dłużnika. Jakie rozwiązanie jest dla Twojej firmy odpowiednie, czy masz szansę ściągnąć środki od dłużnika? Nasza weryfikacja jest bezpłatna i niezobowiązująca, trwa do dwóch dni roboczych, po tym czasie przedstawimy kompleksową ofertę, dopasowaną do potrzeb Twojej firmy. Skontaktuj się z nami już dziś i pamiętaj, że im dłużej dłużnik zwleka z zapłatą, tym mniejsze szanse na odzyskanie środków.

*www.gov.pl /stan na 07.05.2020 r.

Liczba upadłości spadła, ale od II kwartału 2020 czeka nas fala upadłości

W I kwartale 2020 r. liczba przedsiębiorstw w upadłości lub restrukturyzacji spadła w o prawie 18 % kw/kw i wyniosła 232. Jednocześnie był to wzrost o 3,6% R/R. Taki kwartalny spadek był obserwowany również w poprzednich latach. Spadek liczby upadłości w 1Q’20 jest widoczny we wszystkich kategoriach, zwłaszcza w handlu (-18 Q/Q i –24 R/R) oraz transporcie (-11 Q/Q, płasko R/R). Wg danych NBP za styczeń i luty, koszty ryzyka w sektorze bankowym zmalały, jednakże na pewno wynik kwartalny będzie gorszy, gdyż już pierwsze banki (ING i PKO) poinformowały już o zawiązaniu specjalnych rezerw w związku z COVID 19. Należy spodziewać się pogorszenia realnej jakości portfela kredytowego i sytuacji finansowej przedsiębiorstw. W związku z przestojem gospodarki kwartalny spadek liczby upadłości jest tylko przygotowaniem do skokowego wzrostu w dalszej części roku. W obliczu takiej perspektywy wierzyciele nie mogą pozostać bezczynni i muszą zadbać o swoje należności.

Sytuacja gospodarcza w kraju w obliczu epidemii koronawirusa.

Na negatywne skutki pojawienia się wirusa COVID-19 nie trzeba było długo czekać. Wprowadzenie stanu epidemii na terytorium Polski wiąże się z nowymi obowiązkami i ograniczeniami dla przedsiębiorców, a w przypadku dużych skupisk ludzi również z zakazem prowadzenia działalności- w konsekwencji jak podaje Biuro Informacji Gospodarczej sparaliżował on działanie 30% firm, a jedynie 3% ożywił. W marcu wpłynęło aż 47 000 wniosków o zawieszenie działalności gospodarczej oraz prawie 12 000 o jej likwidację. Najwięcej z nich dotyczyło: handlu detalicznego, transportu, edukacji oraz opieki zdrowotnej.1 Mikro, małe i średnie przedsiębiorstwa w obliczu pandemii muszą mierzyć się z ograniczeniem produkcji związanym ze spadkiem zamówień. Firmy tracą stabilność finansową: aż 14% twierdzi, że jest w stanie przetrwać miesiąc,19%, że dwa, a 27% trzy miesiące.2

Przedsiębiorcy masowo zaczynają szukać oszczędności, niestety najczęściej uderza to w pracowników. Urzędy Pracy w Polsce dostają informacje o planowanych zwolnieniach grupowych. Przedsiębiorcy oczekują konkretnej pomocy od państwa. Rozwiązania, które mogłyby znacząco im pomóc to: anulowanie składek ZUS przez kilka miesięcy, dopłaty do wynagrodzeń, przejęcie przez ZUS zasiłku chorobowego od 1 dnia, odroczenie wymagalności składek czy odroczenie spłaty kredytów.2

Na jakie korzyści płynące z tarczy antykryzysowej mogą liczyć przedsiębiorcy? Jednoosobowe działalności i mikrofirmy mogą odroczyć opłacanie składek ZUS na 3 miesiące, jeżeli wykonywali działalność pozarolniczą przed 1 lutego 2020 r., opłacali składki na własne ubezpieczenie, albo byli płatnikami składek i zgłosili do ubezpieczeń społecznych mniej niż 10 osób na dzień 29 lutego 2020 r. Dodatkowo jednoosobowe działalności, gdy nie korzystały do tej pory ze świadczeń Funduszu Gwarantowanych Świadczeń Pracowniczych, opłacały składki na własne ubezpieczenie i ich przychód z działalności w pierwszym miesiącu, za który jest składany wniosek, nie przekroczył kwoty 15 681,00 zł.

Również dla osób prowadzących działalność gospodarczą będzie przysługiwać jednorazowe świadczenie w wysokości 2 080,00 zł lub 1 300,00 zł, które ma zrekompensować utratę przychodów. Dotyczy one przedsiębiorców bez innego tytułu do ubezpieczeń społecznych. Świadczenie postojowe w wysokości 2 080,00 zł otrzymają działalności gospodarcze, rozpoczęte przed 1 lutego 2020 r. (nie zawieszone), z przychodem o co najmniej 15% niższym niż w miesiącu poprzedzającym złożenie wniosku oraz które nie przekroczyły kwoty 300% prognozowanego przeciętnego wynagrodzenia brutto w gospodarce narodowej w poprzednim kwartale. Dodatkowo działalności przed 1 lutego 2020 r., które zostały zawieszone po 31 stycznia 2020 r. z przychodem (w miesiącu przed miesiącem, w którym złożony został wniosek) nie przekraczającym 300% prognozowanego przeciętnego wynagrodzenia brutto w gospodarce narodowej w poprzednim kwartale. Natomiast świadczenia postojowe w wysokości 1 300,00 zł otrzymają działalności rozpoczęte od 1 lutego 2020 r., które są zwolnione z opłacania podatku VAT i rozliczają podatek kartą podatkową.

Czy na taką pomoc liczyli przedsiębiorcy?

Warto w tych ciężkich czasach pomyśleć o sprzedaży nieopłaconych faktur przez kontrahentów, zanim wpadną w większe problemy finansowe. Im dłużej czekasz na swoją płatność, tym ciężej będzie ci ją odzyskać.

- Agencja Informacyjna Polska Press

- Biuro Informacji Gospodarczej

Koronawirus COVID-19- jak wpłynie na kondycję finansową przedsiębiorstw?

Ciężkie czasy nastały dla przedsiębiorców. Zamknięcie takich obszarów gospodarki jak: handel, transport, kultura, turystyka czy gastronomia, musi odbić się negatywnie na kondycji przedsiębiorstw i rzutuje na wszystkie inne jej sektory. Firmom jest ciężko utrzymać się na rynku, kiedy nie mają szans generować zysku. Jednak nie mają żadnych szans przetrwać, gdy zabraknie im płynności finansowej. Zarówno polska, jak i światowa gospodarka została rzucona na głęboką wodę. Czy koronawirus- środowiskowy czynnik ryzyka spowoduje falę upadłości? Zmiany widać już dziś, ludzie są zwalniani, produkcja staje, nie ma zapotrzebowania na wiele dóbr, zostały zamknięte granice, a samoloty uziemione. Firmy, które żyły z dnia na dzień, zostaną postawione w niekomfortowej sytuacji ponoszenia stałych kosztów i zobowiązań, pomimo tego, że nie mają możliwości generowania przychodu- co w pierwszej kolejności odbije się na kondycji finansowej małych przedsiębiorstw i działalności jednoosobowych. Nie dziwią w tej sytuacji apele do władz państwa, żeby nie nakładać, w tych ciężkich czasach, dodatkowych obowiązków na przedsiębiorców.

Wszyscy wyczekujemy z niepokojem tego jak zaistniała sytuacja będzie kształtowała naszą rzeczywistość w najbliższych dniach. Dlatego warto rozważyć uwolnienie przynajmniej części zamrożonej gotówki poprzez sprzedaż wierzytelności. Poza zapewnieniem płynności finansowej takie rozwiązanie dodatkowo może uchronić przedsiębiorców od ryzyka niewypłacalności ich kontrahentów.