Rok 2023 nie da odetchnąć naszym portfelom.

W 2023 czekają nas podwyżki, dodatkowo mówi się, że inflacja może przekroczyć 20%. Wzrost cen żywności, przede wszystkim produktów tłuszczowych, mięsa, nabiału oraz warzyw. Co ciekawe musimy brać tutaj pod uwagę wzrost cen produktów powiązanych, np. karmy dla zwierząt, która produkowana jest z mięsa. Wyższe rachunki, w szczególności te za prąd i gaz. Droższe podatki, podniesiono podatki od nieruchomości oraz gruntów czy podatek od psa. Czekają nas również wyższe składki ZUS, które są odbiciem podniesienia płacy minimalnej w Polsce.

Z powodu światowego kryzysu celulozy możemy spodziewać się również wzrostu cen papieru toaletowego czy ręczników papierowych. Tutaj podnoszenie cen może również być zależne od zachowań Polaków, masowe kupowanie produktów prowadzi do podwyżki ich cen. Takie paniczne wykupienie papieru toaletowego w Polsce mieliśmy na początku pandemii, w 2022 roku działo się tak z cukrem.

Dodatkowo wzrosną kary za brak złożenia w terminie deklaracji podatkowej od czynności cywilnoprawnych czy opłaty za autostrady dla kierowców ciężarówek i autobusów.

Rok 2022 był rokiem drożyzny, wszystko wskazuje na to, że ten nadchodzący również nie da nam odetchnąć. Najlepszym rozwiązaniem jest dbanie o finanse i szukanie oszczędności. Jeśli firma posiada dłużnika, powinna jak najszybciej rozpocząć proces odzyskiwania pieniędzy, bo jego sytuacja, w obecnych czasach, może się pogorszyć.

Problemy w budownictwie.

Zatory w płatnościach i faktury przeterminowane o 30 a nawet 60 dni, to ostatnimi czasy nic nowego, aż 83% przedsiębiorców z sektora MŚP sygnalizuje takie problemy. Najgorzej jest w budownictwie. Głównym powodem problemów w tym sektorze jest załamanie koniunktury. Odnotowujemy jeden z najniższych poziomów, wskaźnika udziału inwestycji w PKB, wśród krajów Unii Europejskiej (15%). Dodatkowo wzrastają ceny materiałów budowlanych oraz energii. Przeterminowane długi tej branży, z końcem września, wyniosły 5,7 mld zł.

Głównie problemy z płatnościami dłużnicy tłumaczą tym, że oni sami czekają na swoje płatności, więc nie mają z czego płacić.

Niestety nie tylko budownictwo boryka się z zatorami w płatnościach, w każdej branży przybyło takich firm: w usługach, transporcie, przemyśle.

Nie należy bagatelizować opóźnień w płatnościach i działać szybko gdy kontrahent zaczyna przedłużać termin płatności. Pamiętajmy również o zbliżającym się końcu roku, który może doprowadzić do przedawnienia należnych Państwu zobowiązań. Należy pamiętać, że faktury ulegają przedawnieniu po dwóch latach, w przypadku transportu termin ten jest jeszcze krótszy. Nasza firma bezpłatnie sprawdzi dłużnika oraz dokumenty i przygotuje ofertę na wykup lub windykację wierzytelności.

Źródło: BIG InfoMonitor

Masowe zawieszenia działalności gospodarczych.

Pod koniec zeszłego roku obserwowaliśmy na rynku sytuację masowych zawieszeń małych firm. Wtedy ogromny wpływ na takie zjawisko miało wprowadzenie Polskiego Ładu. Wszystko wskazuje na to, że niestety, kryzys małych firm nie minął. Coraz więcej w regionie obserwujemy zamykania biznesów, szczególnie tych gastronomicznych. Na sprzedaż w Katowicach jest między innymi Klub Spiż, w Chorzowie została zamknięta Szuflada 15. Były to bez wątpienia kultowe miejsca na mapie śląska, niestety rosnące koszty, zła sytuacja ekonomiczna na świecie czy niekorzystne zmiany podatkowe, nie wpływają dobrze na biznesy z sektora małych i średnich przedsiębiorstw.

Koniec roku może znowu przynieść wzrost liczby zawieszeń działalności. W pierwszym półroczu 2022 roku, przedsiębiorcy zawiesili i zamknęli o niemal 29% więcej działalności, niż w roku 2021. Według raportu Ministerstwa Rozwoju i Technologii zawieszono 161,1 tys. firm, a zamknięto – 104,3 tys.

Należy dodać, że zmianami wprowadzonymi od tego roku przez Polski Ład, przedsiębiorcy rozliczający się w formie ryczałtu, mogą pod koniec roku przekroczyć zadeklarowany próg. Jeśli zarobią więcej, będą zobowiązani wyrównać wysokość składki zdrowotnej wstecz, za każdy miesiąc, aż do stycznia. W czasach gdy firmy szukają oszczędności, na każdym możliwym kroku, wyrównanie składek może okazać się dużym problemem.

Twój kontrahent nie płaci? Nie zwlekaj, najważniejszym czynnikiem przy odzyskiwaniu długu jest czas. Nasza firma bezpłatnie sprawdzi dłużnika, a weryfikacja potrwa do dwóch dni roboczych.

Wzrost cen- obawy Polaków.

Badania przeprowadzone przez Centrum Badania Opinii Społecznej pokazują, że Polacy najbardziej obawiają się drożyzny (aż 72% badanych). Rosnące ceny budzą w nas niepokój, bardziej niż: wojna czy utrata zdrowia. Co ciekawe na tle innych państw, Polska wcale nie jest krajem, który się wyróżnia. Jak podaje Ipsos (międzynarodowe przedsiębiorstwo z branży badań rynku i konsultingu) z 28 krajów, w których przeprowadzono badania, inflacji nie obawiają się jedynie Chiny.

Rysunek 1 Obawy dotyczące inflacji. Czy Twoim zdaniem w ciągu najbliższego roku wskaźnik inflacji wzrośnie, spadnie czy pozostanie na tym samym poziomie?

źródło: https://www.ipsos.com/pl-pl/obawy-polakow-dot-wzrostu-cen-jeszcze-silniejsze

Jak natomiast widać Polska znajduje się bardzo wysoko na tle innych Państw. Obawiamy się przede wszystkim wzrostu kosztów mediów: tutaj zaliczamy gaz i prąd, żywności, paliw.

Do wzrostu cen według Polaków przyczynia się: polityka naszego kraju, wojna, poziom stóp procentowych, stan światowej gospodarki ale również COVID-19.

Drożyzna i pogorszenie sytuacji materialnej może mieć znaczny wpływ na zaległości i długi Polaków. Pamiętajmy, żeby chronić swoje finanse a także zadbać o to, żeby nasze należności spływały na czas. W razie problemów służymy pomocą przy odzyskiwaniu czy wykupieniu długu. Weryfikację przeprowadzamy bezpłatnie.

Trudna sytuacja emerytów

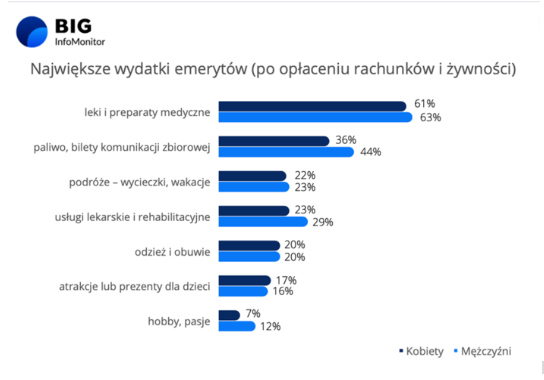

Zadłużenie emerytów wzrosło już do ponad 10 mld zł, za taką sytuację w głównej mierze odpowiadają rosnące ceny, które uszczuplają ich, już i tak skromny budżet. Według danych BIG InfoMonitor najbardziej, po opłaceniu rachunków i żywności budżet uszczupla kupno: leków i usług lekarskich, paliwa i biletów komunikacji miejskiej ale również kupno odzieży i obuwia. Niestety osoby w wieku powyżej 65 roku życia bardzo odczuły wzrost cen związany z ochroną zdrowia, same usługi lekarskie podrożały o 15% a wyroby farmaceutyczne o 3%. Według danych, ponad 60% osób w tym wieku, za najbardziej obciążające budżet (po opłaceniu rachunków i żywności) ocenia właśnie wydatki na leki.

Rysunek 1. Źródło: Badanie Quality Watch dla Rejestru Dłużników BIG InfoMonitor

Częściej płatności nie regulują kobiety (ich zadłużenie wynosi 4,6 mld zł), natomiast to zadłużenie mężczyzn jest wyższe (5,8 mld zł). Zaległości kredytowe mają dominujący udział w zaległościach emerytów, najczęściej pochodzą oni z województw: mazowieckiego, śląskiego oraz dolnośląskiego.

Mogłoby się wydawać, że po waloryzacji oraz wprowadzeniu dodatków, takich jak trzynasta czy czternasta emerytura, sytuacja tej grupy wiekowej nie powinna być zagrożona. Niestety w dziejszyszych czasach nie można być niczego pewnym i najlepiej jest zadbać o swoje pieniądze. Jeżeli posiadamy dłużników, nie należy zwlekać, bo jeśli chodzi o windykację- czas nie jest sprzymierzeńcem. Nasza firma sprawdza dłużnika za darmo, a wycenę przygotowujemy już w dwa dni robocze.

Źródło: BIG InfoMonitor.

Problemy browarów i sprzedających piwo.

Badania pokazują, że Polacy szukając oszczędności zaczynają ograniczać korzystanie z używek, w tym również z picia piwa. Co więcej większość z nas w tym roku nie pojedzie na wakacje, co dla producentów i sprzedających piwo zaczyna być problemem. Jak pokazują dane zgromadzone w Rejestrze Dłużników BIG InfoMonitor i bazie informacji kredytowych BIK zadłużenie, tego sektora, na przestrzeni roku wzrosło aż o 500 proc. Branżę tę najpierw pogrążyła pandemia, która na długi czas unieruchomiła sprzedaż alkoholu w pubach, restauracjach czy na imprezach masowych. W obliczu wojny znowu musi się ona liczyć z problemami. Przede wszystkim ludzie szukają oszczędności i rezygnację z picia piwa stawiają bardzo wysoko na liście rzeczy, których mogą sobie odmówić. Dodatkowo w Ukrainie aż 20 mln ton pszenicy, z której produkowane jest piwo, miało trafić na eksport. Chociaż Ukraina dąży do tego, żeby transport zboża nadal funkcjonował i stara się eksportować go drogą lądową- kolejową, nie ma często możliwości (dostosowanie wagonów, inny rozstaw torów) co za tym idzie cena pszenicy wzrasta. Inflacja powoduje nie tylko wzrost cen transportu piwa a również wszystkich surowców potrzebnych do jego wyrobu. Koszty produkcji i akcyzy rosną, co również wpływa niekorzystnie na sytuację finansową podmiotów połączonych z wytwarzaniem i sprzedażą piwa.

Należy zwrócić uwagę, że sprzedaż piwa to połączona sieć. Dotyczy nie tylko, piwa produkujących, browarów ale również rozległą sieć sprzedających je: pubów, restauracji, punktów sprzedaży detalicznej, imprez masowych. Należy pamiętać, że puby i restauracje zarabiają głównie na sprzedaży piwa. Aktualna sytuacja może więc wpłynąć na finanse różnych podmiotów. Najlepiej zawsze trzymać rękę na pulsie i szybko reagować na nieopłacone faktury. Nasza Kancelaria chętnie pomoże w bezpłatnej weryfikacji dłużnika i sprawdzeniu czy należy się obawiać o swoje pieniądze.